L'intermédiation bancaire est l'un des piliers fondamentaux du système financier mondial, jouant un rôle essentiel dans l'allocation efficace des ressources économiques. Dans cet article, nous explorerons en détail ce qu'est l'intermédiation bancaire, son importance et son fonctionnement.

Qu'est-ce que l'Intermédiation Bancaire ?

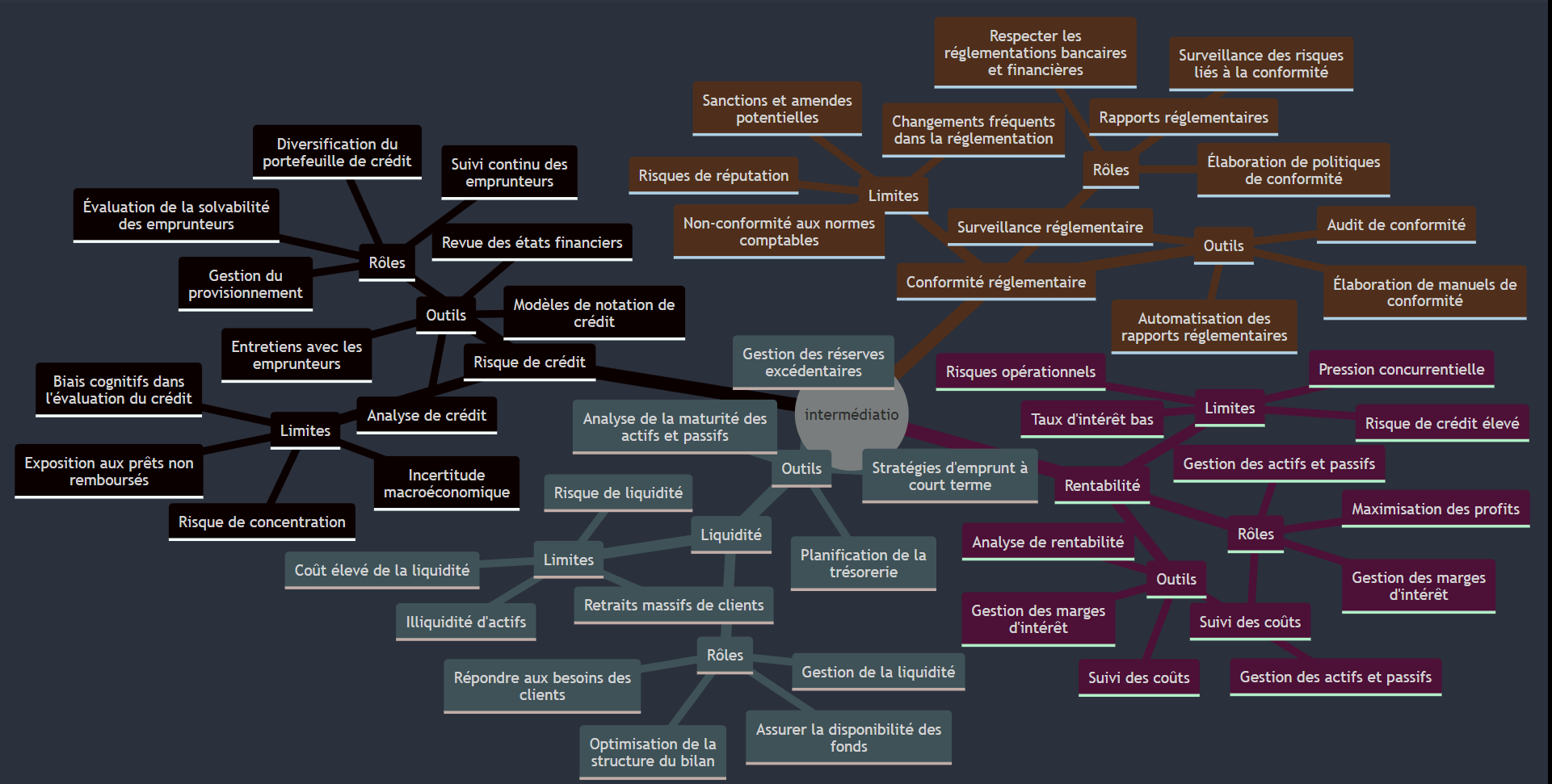

L'intermédiation bancaire est un processus par lequel les banques agissent en tant qu'intermédiaires entre les déposants et les emprunteurs. En d'autres termes, elles collectent des dépôts auprès du public et les utilisent pour accorder des prêts à des emprunteurs, tels que des entreprises, des particuliers ou d'autres institutions financières. Ce processus est au cœur de l'activité bancaire et revêt une importance économique majeure.

Le Rôle des Banques dans l'Intermédiation Bancaire

Collecte de Dépôts : Les banques attirent des dépôts du public en offrant des services de stockage et de gestion de l'argent. Les déposants confient leur argent aux banques en échange d'une certaine rémunération sous forme d'intérêts.

Octroi de Prêts : Les banques utilisent les dépôts collectés pour accorder des prêts à des emprunteurs en quête de financement. Cela peut inclure des prêts pour des projets d'investissement, des prêts hypothécaires pour l'achat de biens immobiliers ou des prêts personnels.

Fonction d'Évaluation des Risques : Les banques évaluent la solvabilité des emprunteurs et déterminent les taux d'intérêt appropriés en fonction du risque associé à chaque prêt. Cette évaluation permet de minimiser les risques pour les déposants.

Transformation de la Maturité : Les banques transforment la maturité des actifs et des passifs. Par exemple, elles collectent des dépôts à court terme et accordent des prêts à plus long terme, ce qui leur permet de s'assurer que les déposants peuvent retirer leur argent à tout moment tout en finançant des projets à plus long terme.

L'Impact de l'Intermédiation Bancaire sur l'Économie

L'intermédiation bancaire est cruciale pour le fonctionnement de l'économie. Voici quelques-unes de ses principales contributions :

Allocation Efficace des Ressources : Elle permet de canaliser les ressources financières des déposants vers les investissements productifs, stimulant ainsi la croissance économique.

Stabilisation Financière : Les banques jouent un rôle essentiel dans la stabilisation financière en assurant la liquidité du système et en contribuant à la gestion des risques.

Facilitation des Transactions : Les services bancaires simplifient les transactions et les échanges économiques, ce qui favorise la fluidité des activités économiques.

Création Monétaire : L'intermédiation bancaire est également liée à la création de monnaie. Lorsqu'une banque accorde un prêt, elle crée de la monnaie en ajoutant le montant du prêt au compte de l'emprunteur.

Les Défis et les Évolutions de l'Intermédiation Bancaire

Cependant, l'intermédiation bancaire n'est pas sans défis. Les banques doivent faire face à des risques tels que le risque de crédit, le risque de liquidité et le risque de taux d'intérêt. De plus, l'évolution rapide des technologies financières (FinTech) a modifié le paysage de l'intermédiation bancaire, créant de nouvelles opportunités tout en introduisant de nouveaux défis réglementaires et concurrentiels.

En conclusion, l'intermédiation bancaire est un processus central du système financier qui facilite l'allocation de ressources et la croissance économique. Elle continue d'évoluer pour répondre aux besoins changeants de l'économie mondiale, tout en demeurant un acteur clé de la stabilité financière et de la création monétaire. Pour les étudiants en économie et les observateurs du secteur financier, comprendre ce concept est essentiel pour saisir le fonctionnement de l'économie moderne.